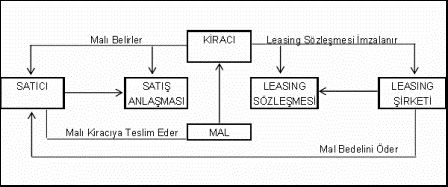

Leasing Nedir?

Leasing diğer bir adıyla finansal kiralama; işletmelerin, kurumların ihtiyaç duydukları sabit varlıkları satın almak yerine finans şirketleri ile sözleşme yaparak belirli bir dönem için kiralamaları işlemidir. Leasing sözleşmelerinde kira süresi bittiğinde, kiracının (yatırımcının), o varlığı satın alma hakkı vardır.

Leasing başlarda taşınmaz malların uzun vadede ve kira bedeli karşılığında bir başkasına kullanılmak üzere devredilmesi olarak tanımlanıyordu fakat yakın zamanda taşınır mallar da leasing sözleşmelerinde yer almaya başlamıştır.

Kiralama sözleşmelerin Finansal Kiralama Sözleşmeleri olarak kabul edilebilmeleri için gerekli şartlar nelerdir?

Vergi Usul Kanunu’na (V.U.K) göre aşağıda belirtilen maddelerden birini veya daha fazlasını sağlayan kiralamalar finansal kiralama olarak kabul edilir.

- Sözleşmede iktisadi kıymetin mülkiyetinin kira süresi sonunda kiracıya devrine ilişkin hüküm olması; sözleşmede bu maddenin yer alması demek kira bitiminde yatırımcının kiraladığı malı sahiplenmesi hakkını elde etmesi anlamına gelmektedir.

- Kiracıya kira süresi sonunda iktisadi kıymeti rayiç bedelinden düşük bir bedelle satın alma hakkının tanınmış olması; kira süresi bitiminde iktisadi kıymetin rayiç bedeli genellikle enflasyon ve kıymetin amortismanı dikkate alınarak hesaplanmaktadır. Burada rayiç bedel; bir mülkün bugünkü piyasa koşullarındaki satış bedeli demektir.

- Kiralama süresinin iktisadi kıymetin ekonomik ömrünün %80'inden daha büyük bir bölümünü kapsaması: Ekonomik ömür, bir iktisadi kıymetin ekonomik olarak kullanılabileceği tahmin edilen yıl sayısıdır. Örneğin 5 yıllığına kiralanan bir makinenin ekonomik ömrü 10 yıl ise kiralama süresi ekonomik ömrünün yarısı kadar olduğundan bu madde kiralama sözleşmesinin finansal kiralama olarak kabul edilebilirliğini sağlamamaktadır. Fakat yukarıda belirttiğimiz gibi verilen dört maddeden en az birinin sağlanması sözleşmenin finansal kiralama sözleşmesi olarak kabul edilmesine yetmektedir.

- Kiralama sözleşmesine göre yapılacak kira ödemelerinin bugünkü değerlerinin toplamının iktisadi kıymetin rayiç bedelinin % 90'indan daha büyük olması; kiralanan varlığın kira bedellerinin bugünkü değerinin, iktisadi kıymetin sözleşmenin yapıldığı zamanki rayiç bedelinin % 90'indan büyükse bu sözleşmeler de finansal kiralama olarak kabul edilir.

Finansal Kiralama Sözleşmelerinde neler kiralanabilir?

Finansal Kiralama Kanunu'na göre her türlü taşınır ya da taşınmaz mal finansal kiralama konusu olabilir. Fakat patent hakkı, fikri ve sınai haklar ile bilgisayar yazılımı gibi maddi olmayan varlıklar leasing konusu olamaz.

- Gayrimenkul

- Ticari Araçlar

- Binek Otomobiller

- Tarım Makinaları

- İş Makinaları

- Matbaa Makinaları

- Tekstil Makinaları

- Üretim Makinaları

- Tıbbi Cihazlar

- Büro ve Ofis Ekipmanları

- Teknolojik Ekipmanlar

- Hastane, otel ve büro donanımları

- Tıbbi cihazlar

- Bilgisayarlar üniteleri gibi birçok taşınır ve taşınmaz mal leasinge konu olabilir.

Kimler Leasing Yapabilir?

Şahıs firmaları, ortaklıklar, serbest meslek mensupları kiracı olarak leasing yapabilirler.

Leasingin avantajları;

Firmalar leasing yaparak;

- Yatırım mallarını satın alınmak yerine kiralayarak işletme sermayelerini, firmanın diğer ihtiyaçlarını karşılanmak için kullanabilirler. Böylelikle firma verimliliğini ve karlılığını arttırabilirler.

- Yatırımın tamamını, öz kaynaklarını kullanmadan finanse edebilirler.

- Leasing ile satın alınacak malı kendileri (kiracı) belirlerler. Kiralama süresi boyunca kiralanan malın mülkiyeti leasing şirketine aittir. Malın kullanım hakkı ise kiracınındır.

- Kira ödemelerini firmanın nakit akışına göre, yatırımın verimliliğine ve ekonomik ömrüne uygun olarak planlayabilirler.

- Leasing sözleşmelerine bağlı olarak verecekleri teminatlar tüm vergi, resim ve harçlardan muaftır.

- Kiralanan varlığın kiralarını yatırımlardan gelecek karlarla geri ödeyebilme imkanları vardır.

- Kira ödemeleri, ekonomik dalgalanmalardan etkilenmez, sözleşme boyunca değişmeden aynı kalır.

- Kira süresi sonunda kiralanan mal istenirse sembolik bir tutar ile satın alınabilir.

- Leasing ile yapılan tüm sabit kıymetler için amortisman firma tarafından ayrılır ve yeniden değerleme yapılabilir.

21/11/2012 tarihli 6361 Sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu’ na ulaşmak için tıklayınız.